海上风力发电行业相关概述

海上风力发电是指利用海洋环境中丰富的风能资源,通过在潮间带、近海或深海区域安装风力发电机组,将风能转化为电能的技术体系。与陆上风电相比,海上风电具有风能资源更丰富、风速更稳定、土地占用少等优势,但建设和运维成本更高、技术难度更大。

海上风力发电分类主要依据水深与支撑结构:按水深可分为潮间带/潮下带滩涂风电场(水深≤5米)、近海风电场(5-50米)及深海风电场(>50米),其中近海风电场因技术成熟、成本可控成为当前主流;按支撑结构可分为固定式(如单桩基础、三脚架基础,适用于浅海)和漂浮式(如浮筒式、半浸入式,通过系泊系统固定,适用于深远海),后者代表未来深海开发的核心方向。

中国海上风力发电行业发展历程

中国海上风电发展历程经历了从无到有、由弱到强的跨越式发展。2007年我国首座海上风电项目在渤海绥中油田建成发电,拉开开发序幕;2009年上海东海大桥海上风电项目并网发电,为后续发展积累经验;2010年《海上风电开发建设管理暂行办法》出台,市场进入运转轨道,单机容量从3MW提升至5MW;“十三五”以来国家出台多项政策推动行业发展,至2020年总装机容量达2639万千瓦,跃居世界第一;进入“十四五”,行业迈向规模化与深远海开发,机组容量显著提升,技术创新不断涌现,累计装机容量快速增长。展望未来,随着AI大模型与3D视觉技术的深度融合,中国机器视觉企业正加速向全球产业链价值链高端攀升。当前,中国海上风电正朝着深远海开发、多能互补等方向持续领跑全球市场。

中国海上风力发电行业政策

在全球能源结构转型与“双碳”目标的双重驱动下,海上风电作为清洁能源的重要组成部分,正迎来历史性的发展契机。我国政府高度重视海上风电产业发展,通过系统性政策布局和制度创新,为海上风电产业高质量发展提供了强有力的制度保障。例如:国家发改委等部门发布的《可再生能源发展“十四五”规划》,提出有序推进海上风电基地建设。开展省级海上风电规划制修订,同步开展规划环评,优化近海海上风电布局,鼓励地方政府出台支持政策,积极推动近海海上风电规模化发展。加快推动海上风电集群化开发,重点建设山东半岛、长三角、闽南、粤东和北部湾五大海上风电基地。2024年12月,自然资源部出台的《关于进一步加强海上风电项目用海管理的通知》进一步细化了行业发展路径,强调要推动海上风电项目集中集约布局和集群式开发,避免资源碎片化利用,为海上风电基地建设提供制度保障。同时,政策积极引导行业向深远海领域拓展,鼓励探索"海上风电+"创新模式,支持与海洋牧场、漂浮式光伏、波浪能发电等多元业态融合发展,实现海域资源的立体化、综合化利用。这一系列政策组合拳为海上风电行业健康可持续发展构建了完善的政策支撑体系。

中国海上风力发电产业链

在全球能源转型与“双碳”战略的强劲推动下,中国海上风力发电行业产业链各环节协同共进,展现出蓬勃发展态势。上游环节,钢材、碳纤维、环氧树脂等原材料供应稳定且质量提升,叶片、铸件、海缆等关键零部件制造技术持续突破,国产化率稳步提高,为行业发展筑牢根基;中游整机制造领域,头部企业凭借技术优势与规模效应占据主导,风机单机容量不断刷新纪录,机组大型化趋势显著,推动发电效率与经济效益双提升;下游开发建设与运维环节,政策引领下海上风电基地建设加速推进,集群化开发格局逐步形成,运维服务借助数字孪生、无人机巡检等新技术实现智能化升级,同时“海上风电 +”多能互补模式不断涌现,拓展了海域资源利用边界,全产业链正朝着高效、绿色、创新的方向稳步迈进。

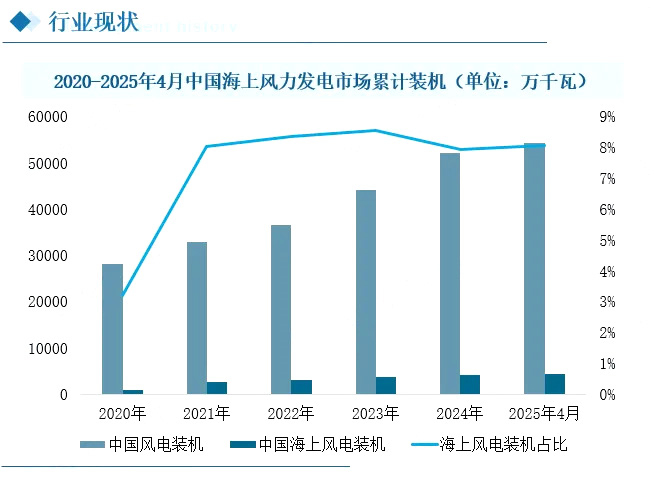

中国海上风力发电行业发展趋势分析

在全球能源转型加速推进、各国纷纷向绿色低碳目标迈进的大背景下,海上风电凭借其资源丰富、发电效率高、不占用陆地资源等显著优势,成为清洁能源领域的重要支柱,正迎来前所未有的发展黄金期。在国内外政策大力支持与技术持续突破的双重驱动下,海上风电行业呈现出爆发式增长态势。中国海上风力发电行业近年来已发展成为全球领先的清洁能源产业,在政策支持、技术创新和规模化开发的多重驱动下实现了跨越式增长。数据显示:截至2025年4月底,我国风电累计装机54119万千瓦,同比增长18.2%。其中,海上风电累计装机规模达4351万千瓦,占风电累计装机比重提升至8.04%。我国海上风电新增装机与累计装机容量已连续4年稳居全球榜首,在全球海上风电累计装机总量中占据近“半壁江山”,尽显大国实力与担当。随着“十四五”规划的深入推进,2025年无疑将成为中国海上风电发展的关键转折点,海上风力发电行业正蓄势待发,迈向更高质量、更可持续的发展新征程。

从区域发展格局来看,我国海上风电已形成梯度化发展态势。截至2024年底,广东和江苏作为第一梯队领跑全国,海上风电累计装机双双突破11GW大关;山东和浙江组成第二梯队,累计装机均超过5GW,其中山东以接近6GW的装机规模展现出强劲的发展势头;福建则以3.72GW的装机规模位居第三梯队。值得关注的是,对照"十四五"规划目标,全国海上风电发展仍存在显著差距。数据显示,2025年全国海上风电装机至少还有24.64GW的规划缺口需要填补。从省级层面看,除浙江已提前完成规划目标外,其他省份均存在不同程度的缺口。其中,广东的待完成规模最大,需新增装机6.378GW;江苏次之,缺口达4.256GW;辽宁则以3.025GW的待完成量位居第三。这一发展现状表明,在"十四五"收官之年,我国海上风电产业仍需加快项目建设步伐,以确保规划目标的顺利实现。